Guide fiscal CLEF

Les 4 cadrans du cashflow : pourquoi votre salaire ne doit pas rester votre seule source de revenus

Le cadran du cashflow aide à comprendre pourquoi certaines personnes restent limitées par leur temps, tandis que d’autres bâtissent des systèmes, des actifs et une vraie liberté financière.

Du temps vendu au système qui travaille pour vous.

Beaucoup de personnes travaillent fort, paient leurs factures, déclarent leurs revenus et espèrent qu’un meilleur salaire suffira à changer leur avenir financier. Mais la vraie question n’est pas seulement : combien gagnez-vous? La vraie question est : dans quel cadran votre argent circule-t-il?

Robert Kiyosaki a rendu les notions de finances personnelles accessibles au grand public avec Père riche, Père pauvre, puis avec Le Cadran du Cashflow. Son idée centrale est simple : nous ne gagnons pas tous notre argent de la même manière. Et cette différence influence directement notre temps, notre fiscalité, notre portefeuille et notre liberté.

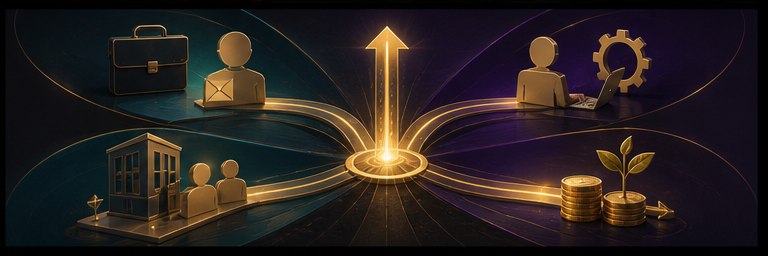

Le cadran du cashflow divise la population active en quatre grandes catégories : employé, travailleur autonome, propriétaire d’entreprise et investisseur. Ce n’est pas un jugement de valeur. C’est une carte. Une carte qui permet de voir où vous êtes aujourd’hui, où vous voulez aller, et quel chemin est réaliste pour avancer.

Le premier cadran est celui des employés. L’employé échange son temps contre un salaire. Au Canada, il reçoit généralement un feuillet T4 et, au Québec, un relevé 1. Ce modèle peut offrir une certaine stabilité, mais il a une limite importante : si vous ne travaillez pas, le revenu s’arrête. Même avec un bon salaire, votre temps reste la principale source de revenu.

Le deuxième cadran est celui des travailleurs autonomes. Le travailleur autonome n’a pas forcément de patron, mais il reste souvent dépendant de sa propre présence. Un chauffeur, un consultant, un technicien ou un professionnel indépendant peut gagner davantage qu’un salarié, mais si l’activité s’arrête, les revenus ralentissent aussi. On gagne en contrôle, mais pas toujours en liberté de temps.

Le troisième cadran est celui des propriétaires d’entreprise. Ici, la logique change. Le propriétaire cherche à bâtir un système qui peut fonctionner avec une équipe, une méthode, des outils et une organisation. L’argent ne dépend plus uniquement de sa présence quotidienne. C’est souvent le cadran où l’on commence à créer de la liberté de temps.

Le quatrième cadran est celui des investisseurs. Dans ce cadran, c’est le capital qui travaille. L’argent est placé dans des actifs, des projets, des entreprises ou des instruments qui peuvent produire de la valeur. C’est le cadran de la liberté financière, mais il demande de la préparation, de la connaissance, de la prudence et une base solide.

Le piège, c’est de vouloir sauter directement du salariat vers l’investissement sans structure. Beaucoup de personnes entendent parler de Bitcoin, de trading, d’immobilier ou d’opportunités rapides, puis investissent de l’argent qu’elles ne peuvent pas se permettre de perdre. Résultat : elles prennent des risques d’investisseur avec une réalité financière de salarié.

La progression la plus saine consiste souvent à avancer par étapes. On peut partir du salariat, développer une activité complémentaire, comprendre les revenus autonomes, apprendre à structurer ses dépenses, bâtir un modèle d’affaires, puis utiliser la liberté de temps pour créer d’autres sources de revenus. C’est cette progression qui permet d’éviter les décisions impulsives.

Pourquoi cela compte fiscalement? Parce que chaque cadran a ses règles, ses documents, ses obligations et ses possibilités. Le salarié ne déclare pas comme le travailleur autonome. Le travailleur autonome ne se structure pas comme une entreprise. L’entreprise ne se planifie pas comme un portefeuille d’investissement. Comprendre votre cadran, c’est mieux comprendre votre fiscalité.

Chez CLEF, nous voulons aider les personnes à ne plus seulement subir leur situation financière. Nous voulons les aider à lire leur position, comprendre leur potentiel et choisir une trajectoire plus intelligente. Que vous soyez salarié, travailleur autonome, immigrant, étudiant, entrepreneur ou en transition professionnelle, il est possible de commencer à bouger d’un cadran vers un autre.

La bonne nouvelle, c’est que vous n’avez pas besoin de tout comprendre seul. Nous pouvons vous tenir par la main, analyser votre situation et vous expliquer sans langue de bois comment avancer avec méthode. L’objectif n’est pas de vous vendre un rêve. L’objectif est de vous aider à voir la prochaine étape réaliste pour créer plus de revenus, plus de structure et plus de liberté.

Créez votre compte CLEF gratuitement et demandez un rendez-vous. Nous pourrons regarder ensemble votre cadran actuel, vos forces, vos contraintes et les possibilités de développer une activité mieux structurée autour de votre réalité.

Créez votre compte pour demander une consultation gratuite.

Votre espace client permet de garder vos informations, vos demandes, vos documents et votre rendez-vous au même endroit, afin de transformer la lecture en action concrète.